公務員が不動産投資をするときに必要な許可・届出

- ※当ブログはアフィリエイト・アドセンスによる収益で運営されています。

こういったお悩みにお答えします。

公務員が不動産投資をするにあたって、職場への許可が必要になるケースがあります。必要な届出を怠ってしまうと『無許可の副業』として扱われ、懲戒処分を受けることに…。

この記事では、公務員歴10年の【元】公務員である筆者が

これらについて解説していくので、最後まで読むと許可が必要になる条件や申請様式について理解し、法律を守って不動産投資をすることができるようになります。

公務員が不動産するメリットや注意点については以下の記事で詳しく解説しています。

公務員からの退職を検討している人は、以下の記事も合わせてお読みください。

公務員制度の問題点や将来ブラック化してしまう公務員の労働環境について、約1万2千文字で解説しています。

公務員が不動産投資をするときに許可・届出が必要になるケース

公務員が不動産投資をすること自体を規制する法令はありません。いわゆる資産運用のひとつですからね。株や債券を買うのと同様に、『基本的には』好きなように不動産投資をしてOKです。

しかし、不動産投資ならではの例外が。一定規模を超えた不動産投資は『副業』として扱われ、所属長への許可が必要になってしまうのです。

一定規模に関しては人事院規則14-8の運用で詳しく解説されており、抜粋すると以下のようなものが挙げられます。

- 家屋:5棟以上、部屋:10室以上

- 駐車台数:10台以上

- 賃貸収入:500万円以上

- 不動産を自主管理している

- 事業との間に利害関係がある

これらの条件に当てはまると、副業(正確には『自ら営利企業を営むこと』)として扱われることに。

ご存じのとおり、公務員の副業は法律により厳しく制限されています。もし副業を行うなら事前に許可・届出が必要になり、これを怠ってしまうと違法行為に。過去には実際に懲戒処分された公務員もいます。

※無許可の不動産投資が原因で懲戒処分されてしまった事例について詳しく知りたい方は以下の記事をお読みください。

>>公務員の不動産投資(アパート経営)が違法になる5つの条件!

なぜ不動産投資にだけ規模に関する要件があるのか

一定規模を超えると副業扱いされてしまうのは不動産投資だけ。いくら高額の株や債券などを保有しても副業扱いされることはありません。

この違いは、不動産は維持管理が必要なことによるものでしょう。

たくさんの不動産を所有するということは、それだけ維持管理も大変に。『維持管理にかまけて公務がおろそかになるのはダメだよね』 → 『小規模なら認めよう』という流れで制定されたのではないかと考えます。

許可・届出がめんどくさい、許可なんて下りる気がしない、という方は一定規模の範囲内で不動産投資を行うように気をつけましょう。

公務員が不動産投資をするときに必要な許可・届出

許可が必要になった場合に提出する様式を見てみましょう。

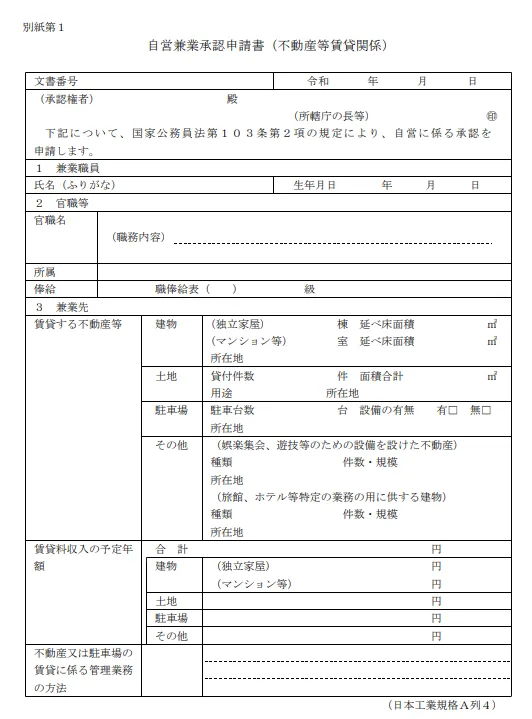

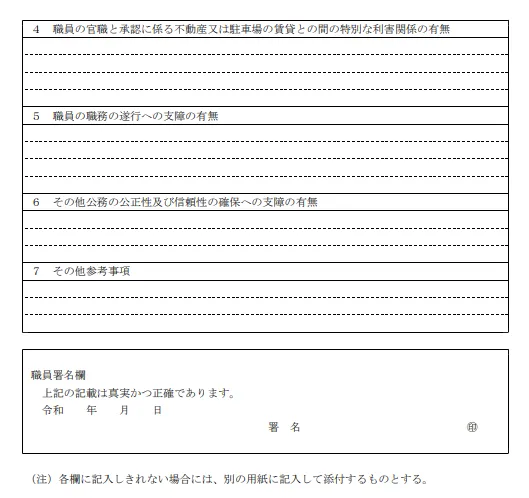

国家公務員の場合『自営兼業承認申請書(不動産賃貸関係)』という書類を所轄庁の長に提出、承認を受ける必要があります。

- 氏名・生年月日

- 官職・所属など

- 不動産の詳細

- 賃貸収入の額

- 管理の方法

- 利害関係の有無

- 職務への支障の有無

- 公平性・信頼性の確保への支障の有無

- その他

申請書にはこれらの項目について記載が必要です。また不動産の契約書なども添付書類として求められるでしょう。

許可申請を通すためのポイント(私見)

所有する不動産の規模や賃貸収入がオーバーすることを見越して申請する職員が多いはず。

その分、その他の項目については人事院規則に定める範囲内であることがポイントになってくるでしょう。例えば、管理業務は委託することが必須になりそうですね。『大規模な不動産を自分で管理します』と言われてしまうと、所属としてもなかなか許可を出せないはず。

また、風俗店などが入っているビルを経営するのも厳しいかもしれません。どこまでが『信頼性の確保』として求められるかはそれぞれの自治体の判断でしょうけど。

申請書にはない項目ですが、あなたが不動産を所有するにあたった経緯も大事になってきそうです。投資目的で購入したのか、相続によって所有することになったのかでは事情が大きく違いますからね。

これから申請する方はこのあたりを意識してみてはいかがでしょうか。

まずは許可・届出が不要な範囲で不動産投資を始めよう

ここまで一定規模以上の不動産投資に関する許可について解説してきましたが、これから不動産投資を始めようと考えている方は

- 家屋:5棟以上、部屋:10室以上

- 駐車台数:10台以上

- 賃貸収入:500万円以上

- 不動産を自主管理している

- 事業との間に利害関係がある

まずはこれらに該当しない範囲で小規模に投資するのがおすすめです。それならめんどくさい許可手続きも不要。あなたの裁量で自由に投資を始めることができます。

小規模であるほど投資に対するリスクも低くなるので、初心者でも安心。相続などのやむを得ない事情を除き、初心者がいきなり多くの物件に手を出すのはおすすめできません。

一度申請すると、状況が変わるたびに申請書を提出しなおす必要があるのもポイント。不動産を新たに購入・売却した場合、人事異動した場合…何度も出すことになりそうです。申請したところで許可が下りないリスクもあるでしょう。

『公務員だから制約がある』ということも含めて不動産のプロに相談しながら、あなたに合った投資を進めていけるといいですね。

すでに始まっている”公務員の泥船化”

公務員の労働環境は今後どんどんブラック化していきます。

- あいつ俺より働いてないのに給料は俺より上…やってらんね~よ

- 俺の仕事、周りと比べてやたら多くないか!?

こんなふうに思ったことがある人は要注意。このまま働き続けていると、あなたをとりまく労働環境の悪化によって心身の健康を損ね、人生が台無しになってしまうかもしれません。

公務員組織からは優秀な人材がどんどん流出していき、もはや沈みゆく船。あなたはこの泥船とどのように付き合っていきますか?

詳しくは下記のnoteをお読みください。約1万2千字で公務員の将来像についてガッツリと解説しています。

泥船と知りつつこの船に乗り続けるのか、それとも逃げ出すのか…その判断をする一助になれば幸いです。

『公務員が不動産投資をするときに必要な許可・届出』のまとめ

- 一定規模を超える不動産投資は許可が必要に

- 許可申請を怠ると懲戒処分に

- まずは許可が不要な範囲で投資を始めるのがおすすめ

ここまでお読みいただきありがとうございました!